4月28日,深交所文件顯示,比亞迪半導體股份有限公司(簡稱“比亞迪半導體”)審核狀態變更為上市委會議通過。這已經是比亞迪半導體IPO狀態第三次被實施“中止”后再恢復為“通過”。

去年6月30日,比亞迪公告稱,擬分拆所屬子公司比亞迪半導體至創業板上市。至今,比亞迪半導體因所聘律師事務所被證監會立案調查、財務資料過期等問題被深交所中止上市審核。

耐人尋味的是,眾星捧月的比亞迪半導體只是流年不利嗎?

1、明星機構加持,關聯交易撐起營收半邊天

公開資料顯示,比亞迪半導體前身為比亞迪微電子,成立于2004年10月,由比亞迪股份和BFE Ventures合資成立。此后,比亞迪微電子重組完成,更名為比亞迪半導體。

成立十多年來,比亞迪半導體并沒有進行外部融資,直到IPO前一年,比亞迪半導體宣布對外融資,受到了資本市場熱捧。

2020年5月22日,小米產業基金以1億元獲得公司1.67%的股權,當時公司估值約60億元;26日,公司完成19億元A輪融資,紅杉、中金等產業基金合計獲得公司20.21%股權,公司估值超過90億元。

6月,比亞迪半導體完成8億元A+輪融資,松禾、聯想等明星機構合計獲得7.84%的股權。此時,公司整體估值已突破100億元。

近年來,比亞迪股份一邊面臨成本上漲的壓力,一邊在研發、營銷等方面持續加大投入,陷入了“增收不增利”的困局。對此,比亞迪股份試圖通過核心業務板塊的上市,形成獨立的造血能力。

2021年6月,比亞迪股份公告稱,擬分拆所屬子公司比亞迪半導體至創業板上市。招股書披露,比亞迪半導體此次擬發行股票數量不超過5000萬股,占公開發行后公司總股本的10%,本次擬募集資金26.86億元。如果按照頂格發行,比亞迪半導體總估值約為270億元。

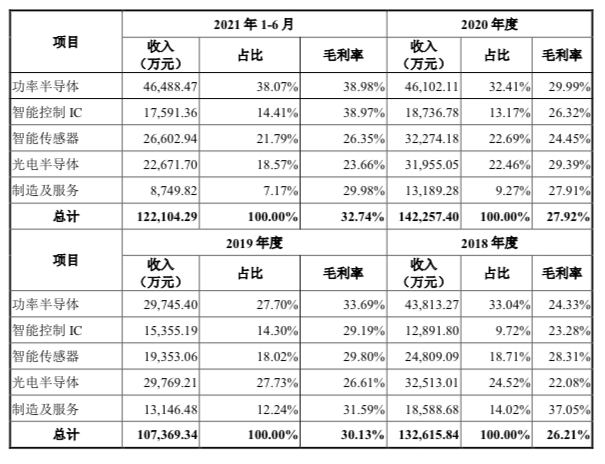

比亞迪半導體估值的節節升高,離不開業績的高速增長。2018至2020年,公司分別實現營收13.4億元、10.96億元、14.41億元;歸母凈利潤1.04億元、8511.49萬元、5863.24萬元。預計2021年公司凈利潤為3.5億元-3.95億元,同比增長約496.94%-573.69%。

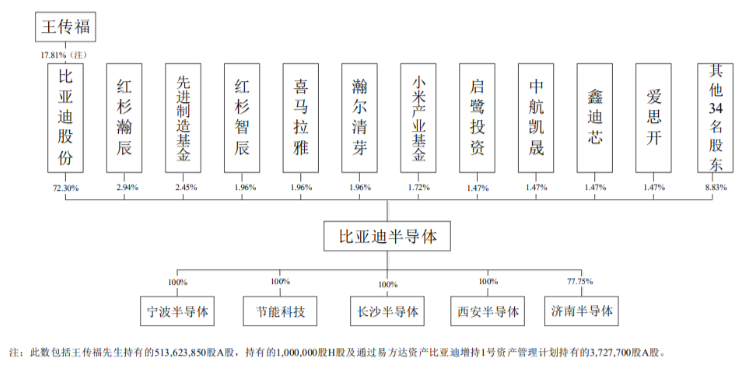

值得注意的是,比亞迪半導體主要業務依然依附于母公司,最大客戶就是比亞迪汽車。2018年-2021年上半年,公司關聯交易占總營收比例分別為67.88%、54.86%、59.02%和54.24%。目前,比亞迪股份直接持有比亞迪半導體合計72.30%的股份,擁有絕對的控制權。

我國新能源汽車已邁入發展快車道,中國乘聯會于近期將2022年中國新能源乘用車銷量預測由480萬輛調高至550萬輛,預期較2021年同比增長約68%。

據悉,車規級功率半導體行業是支撐新能源汽車產業高質量發展的基礎性和先導性產業,其產能供給安全對新能源汽車產業的快速發展有重要影響,但是國產化率較低。

對于比亞迪半導體而言,分拆上市將有利于拓寬融資渠道、加快客戶多元化,增強國內新能源汽車產業鏈的自主可控能力。

招股書顯示,比亞迪半導體此次募資用途包括,投建新型功率半導體芯片產業化及升級項目、功率半導體和智能控制器件研發及產業化項目以及補充流動資金。

2、強敵環伺,“車芯第一股”壓力山大

自沖刺A股IPO以來,比亞迪半導體就被市場視為“車芯第一股”。

車規級半導體,俗稱“汽車芯片”,應用于車體控制裝置、車載監測裝置和車載電子控制裝置,是汽車電動化、智能化過程中不可或缺的組件。

根據Omdia統計,2019年至2020年,比亞迪半導體的IGBT模塊銷售額在中國新能源乘用車電機驅動控制器用IGBT模塊全球廠商中排名第二、在國內廠商中排名第一;同時,公司也是中國最大的車規級MCU芯片廠商。

在招股書中,以IGBT為主的功率半導體是公司最顯眼的業務,2021年上半年這塊業務取得的收入為4.6億元,占主營業務收入的比重為38%。

目前,車規級半導體國產化率較低。由于車規級半導體對產品的可靠性、一致性、安全性、穩定性和長效性要求較高,產品整體研發周期長、投資規模大,企業需要較長時間的技術積累和經驗沉淀實現技術突破,形成了較高的行業壁壘。

從全球市場競爭格局來看,國際廠商在車規級半導體領域中占據領先地位,根據Omdia統計,2020年全球前十大車規級半導體廠商中無國內企業。

從經營模式看,排名前十的公司有六家采用IDM模式,包括英特爾、三星、SK海力士、德州儀器等。

IDM模式是集芯片設計、晶圓制造和封裝測試等生產環節為一體的全產業鏈運作模式,有助于充分發掘技術潛力。但是,該模式對企業技術、資金、人才、運營效率等方面要求較高。

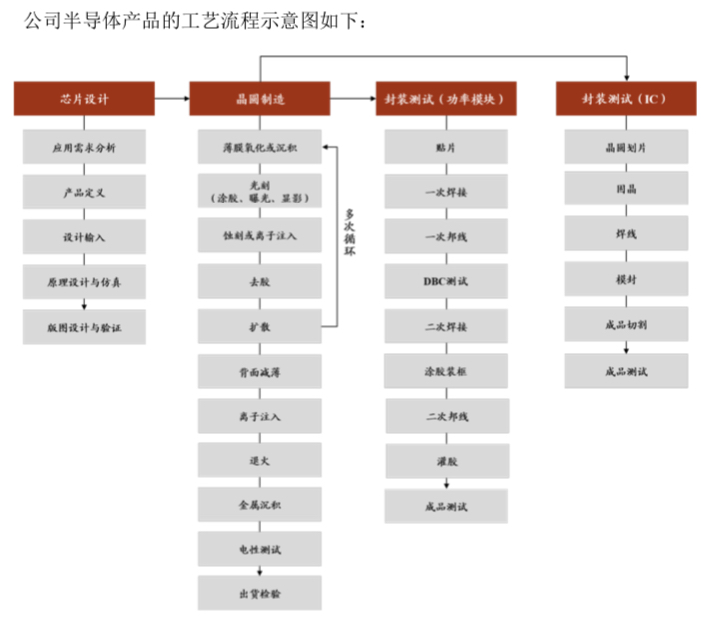

值得一提的是,比亞迪半導體的功率半導體業務主要采用的也是IDM模式。

晶圓是芯片的載體,在全球晶圓產能供給緊張的背景下,比亞迪半導體擁有自己的晶圓產能,不失為一大亮點。

招股書披露,其子公司寧波半導體開展晶圓生產業務,已經實現了在6英寸晶圓制造產線上的特色工藝研發和技術閉環。

從運營角度看,新增晶圓產能能夠提升對下游穩定供貨及控制成本的能力,提升產品毛利率從而增厚業績。但是,新項目在產能爬坡階段的新增收入不能覆蓋新增成本費用,短期將影響盈利水平。

從市場角度看,相較于傳統汽車,智能汽車數據量大增,對高性能芯片的需求大幅提升。

根據Omdia預計,2025年全球車規級半導體市場規模將達到804億美元;中國車規級半導體市場將達到216億美元,占全球市場比重約25%。

不過,對于比亞迪半導體來說,目前只能勉強滿足自家需求,爭奪產業鏈自主權還為時尚早。